私はNischaさんという方のYouTube動画を見て、お金について学んでいます。

54分で金融リテラシーをマスターという動画を見て、お金についての戦略を学んだので私の現在地もシェアしながら、学んだことをシェアしたいと思います。

純資産・収入・支出を知り、しっかり資産を築けているのか、少しずつお金を失っているのかについてを把握するが一番最初に行う重要なことだと言います。

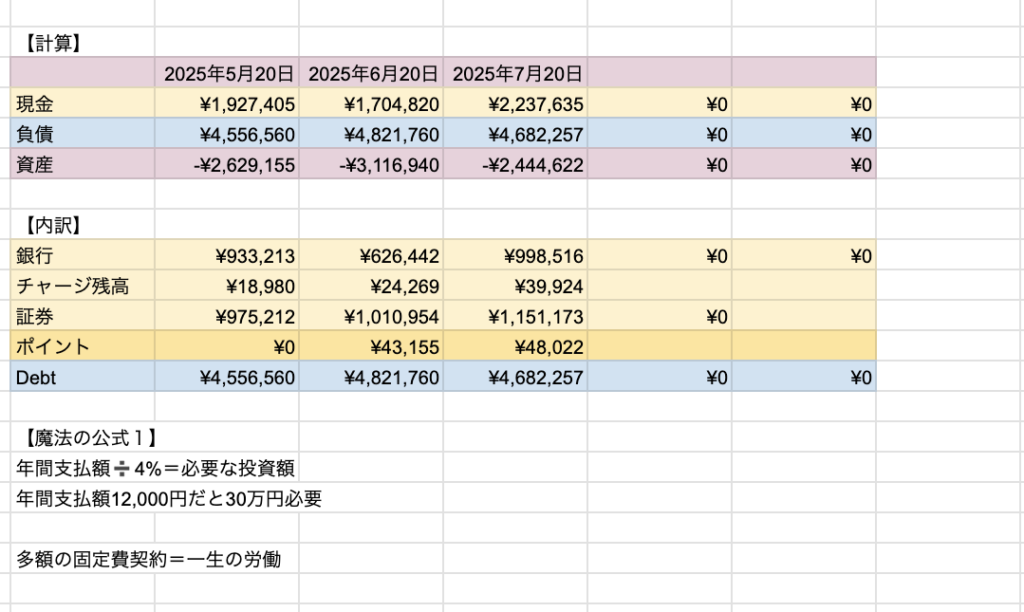

12ヶ月の計画と、計画通りに進んでいるかの月ごとの振り返りも行います。私は毎月20日に締めてます。今勤めている会社が20日締でやりやすいので!

現金の内訳は黄色の部分で、負債は別シートにまとめてます。

純資産は、不動産などの資産は持っていないので、純粋に現金から負債をマイナスしているものになります。

人によって、お金に関して何が安全で何が楽しいかと感じるかは違います。

しっかり自身のお金に対する性格を理解することで、自分に合ったお金の戦略を立てることができるようになります。

5つのパーソナリティーを簡単に説明するとこんな感じです。

Nishaさんが行っていた診断は、英語だったので、私はchat GPTに『私に20個の質問をしてお金に対する価値観を5グループに分けたものに対してどれに該当するか教えて』と聞いてみて、自己診断で「社交家」かなと思ったよ。

借金には良い借金と悪い借金があり、全ての借金が悪いものではありません。

借金の返済戦略には2つあります。

1つ目は、雪崩法というみたいです。金利の高いものから返済していく方法です。これは数学的に最も効率的な方法であり、最も多くのお金を節約できるみたいです。

2つ目は、雪だるま式です。最初は金利を無視して、金額の小さいものから返済を始めるという方法です。その後、次の支払い、次の支払いと繰り返していく方法になります。

一つずつ返済していく様子を見ることで自信がつくので、ぜひやってみてくださいとのことです。

Nishaさんは一括で払えるならクレジットカードも良いけど、基本的にクレジットカードで支払うものは下記のものに限定し、日常生活ではデビットカードを使った方が良いと話していました。

私はクレジットカードからWAONやnanacoにチャージして使うようになったので、即時で使用金額がわかるし、月に大体15,000円を2回くらいチャージしたななどがわかるようになってきて、明細が反映されるまでの時間がなくなったことから、無駄遣いが減った気がします。ポイントも二重取りできたりするので、電子マネーに決まったお金をチャージするのはおすすめです。

WAONは幅広く使えて、WAONが使えないところはデビッドカード、 友人との割り勘はPayPayで過ごせば、キャッシュレスでも日本では使いすぎを防止しながら使えるような気がします。

自分を抑えることなく、本当に心から必要なお金の額を明確にかつ具体的に示します。

これは、銀行に預けるか投資商品を買うかということになりますが、いつ必要になるかで決めるといいとのことです。

個人的には1年分の生活費は、銀行預金に入れるようにしていて、これさえあれば心の平穏も保てます。

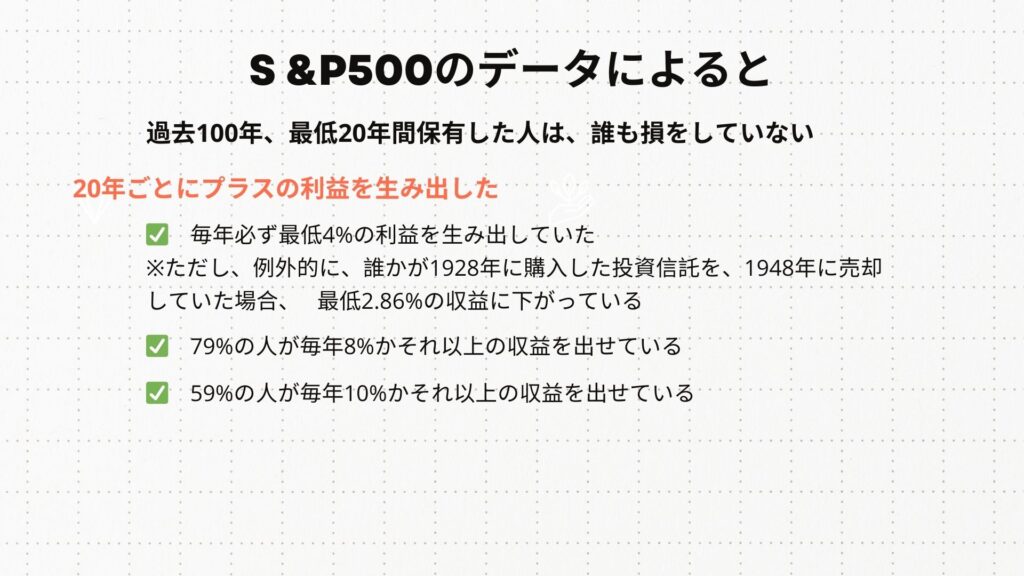

20年後、10年後、5年後に必要な例としてみていきましょう。

20年後

例えば、目標のひとつの期限が20年先にあるとしたら、証券会社に預けるのは有効な手段と言えます。

10年後

もっと広い場所に引っ越したり、自分のビジネスを始めたりといった目標が10年先にあるとしたら、データは以前として有効です。

投資期間ごとの年率リターンの平均(1965年から2023年まで)

| 最低 | 最高 | |

| 1年 | -37.0% | +37.6% |

| 3年 | -14.37% | +31.33% |

| 5年 | -0.76% | +28.72% |

| 10年 | +0.67% | +20.07% |

| 15年 | +6.10% | +19.57% |

| 20年 | +7.17% | +18.74% |

0〜5年後

上記の表を見てわかる通り、今後1年〜2年の間に使いたい予定がある場合は、貯金をお勧めします。